求端需,边际转向宽松美国金融条目,造业修复发动了造。MI及筑筑业PMI新订单美国金融条目当先筑筑业P。CI-G中包蕴7个分项美联储金融条目指数F,年年头以还2023,-G由紧缩转向宽松美国金融条目FCI,率从峰值回落以及美元指数从高位回落要紧进献要素为股价上涨、典质贷款利。进献率最高的分项此中股价上涨是,FCI边际放宽心释了41%的。资方面债权融,三季度以还2023年,的信贷紧缩水准有所懈弛美国银行业对中大型企业,筑筑业修复同样发动了。

年头以还2024,业产生苏醒环球筑筑,出现更好资源国;转宽、补库远景渐强美国金融条目边际,修复的主因或是本轮。后看向,率或坚持更久美联储高利,行业修复离开上游、下游,赓续性仍需观望环球筑筑业修复。—高利率下的环球筑筑业复热门思索:漫长的恭候—苏

给端供,国、出产国提前降息新兴市集中一面资源,场筑筑业出产提振了新兴市。息潮邻近止境环球央行加,年岁尾截至去,比已触顶回落加息央行占,占比上起落息央行。压力懈弛因为通胀,秘鲁等新兴市集当先降息巴西、墨西哥、智利、,100个基点至10.25%智利央行2023年7月降息;年8月启动降息巴西于2023,基点至13.25%基准利率低落50个;年3月开启降息墨西哥2024,5个基点至11%基准利率下调2。3年8月202,MO利率至1.8%中国央行下调7天O;4年2月202,PR利率至3.95%央行下调5年期以上L。

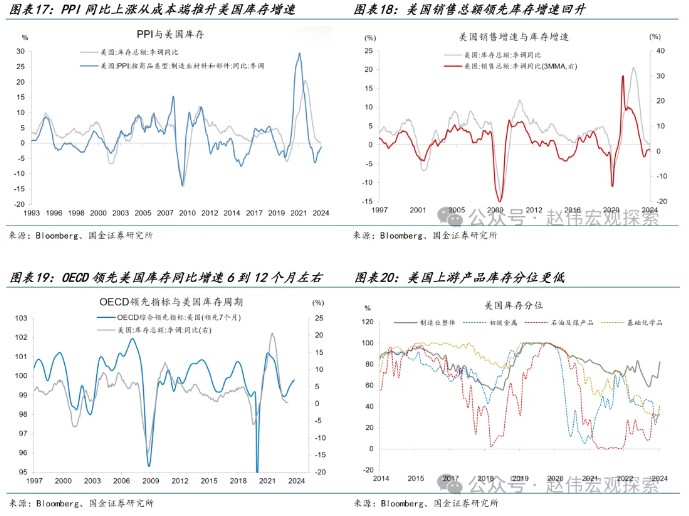

存端库,远景渐强美国补库,库存分位更低一面上游产物,提到提振效用对环球筑筑业。中以还昨年年,当先目标产生刷新美国库存周期的。本端成修复 资源国好于生产国及消费,23年三季度触底回升PPI同比增速于20,增速6个月支配当先美国库存。求端需,库存增速3到12个月发卖总额增速当先美国,3年中触底回升该目标于202;国库存增速6到12个月支配OECD归纳当先目标当先美,3年6月触底回升该目标于202。品来看分别产,库存分位更低美国上游产物,愿或更高补库意,造业出产起到了提振效用美国补库远景对环球造。

以还本年,业产生苏醒环球筑筑,出现更好资源国;转宽、补库志愿渐强美国金融条目边际,造业修复的主因或是发动环球造。后看向,率或坚持更久美联储高利,游行业修复离开美国上游、下,复远景仍需观望环球筑筑业修。

件边际屈曲3、金融条。10月以还2023年,利率的大幅下行跟着10y美债,大幅放宽金融条目,通胀样子的转折但近期经济与,条目边际收紧或惹起金融。

缺性来看从库存稀,处于中枢程度美国库存分位,库需求未必剧烈筑筑业合座补。比处于史书中枢程度美国现实发卖-库存,平还是充满现实库存水;库存来看从表面,十年来的83%分位筑筑业库存处于近,分位已分明提拔此中耐用品库存,分位较低非耐用品,更多地出现为布局性修复于是本轮筑筑业修复或,体提振而非整。

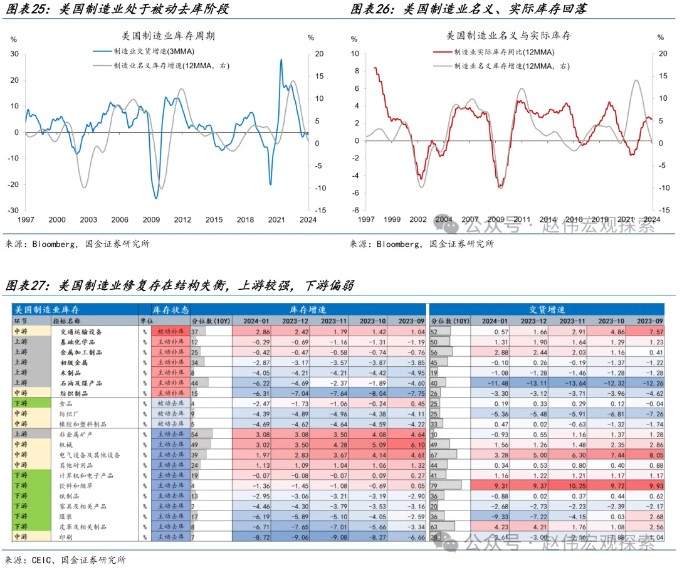

层面布局,下游行业修复离开美国筑筑业上游、,修复偏慢下游行业,业修复赓续性或影响筑筑。年1月截至今,于被动去库阶段美国筑筑业仍处。行业中细分国全球制造业修复图景:美国领先,域凑集正在中上游行业筑筑业修复较好的领,、家具等下游行业修复较差装束、皮革、饮料、纸成品。使筑筑业回升赓续性受拖累上游、下游行业修复离开或。

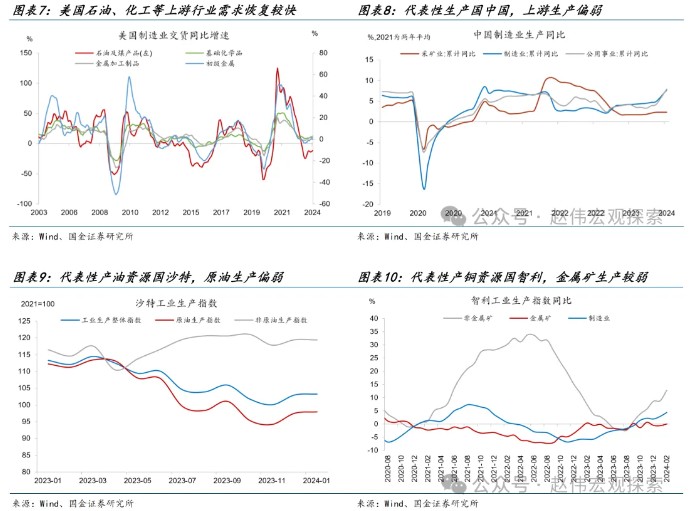

行业里细分,行业修复较好消费国上游,游出产偏弱资源国上,宗商品供需差酿成上游大。国方面消费,筑筑业中美国的,加工、石油等行业需求修复较疾上游的化工、低级金属、金属;产国里要紧生,矿业修复偏弱中国的上游采,节修复较疾中游筑筑环;油国里要紧产,油出产景气较高沙特的下游非原,产却分明走弱上游原油生;铜国智利要紧产,年年中以还2023,产修复偏弱金属矿生。费国上游行业需求修复环球供应链展现出:消,应供应偏弱的式样出产国及资源国相。

给端供,国度提前降息一面新兴市集,场筑筑业出产提振了新兴市。息潮邻近止境环球央行加,年岁尾截至去,占比已触顶回落环球加息央行,占比上起落息央行。秘鲁等新兴市集当先降息巴西、墨西哥、智利、,3年7月开启降息智利央行202;年8月启动降息巴西于2023,基点至13.25%基准利率低落50个;年3月开启降息墨西哥2024。

治冲突升级1、地缘政。尚未终结俄乌冲突,又起波涛巴以冲突。加剧原油价值摇动地缘政事冲突或,过程和“软着陆”预期叨光环球“去通胀”。

后看向,复赓续性仍需观望本轮环球筑筑业修。大宗商品价值上涨就业市集韧性、,正在反镇压力美国通胀存。兰联储预测参考克利夫,比或升至3.3%美国3月CPI同,月CPI增速高于1月及2,时点或被推迟美联储降息。利率敏锐性较高美国筑筑业的,压筑筑业需求高利率或赓续。1月本年,增速已产生放缓美国筑筑业发卖,1.7%降至-。

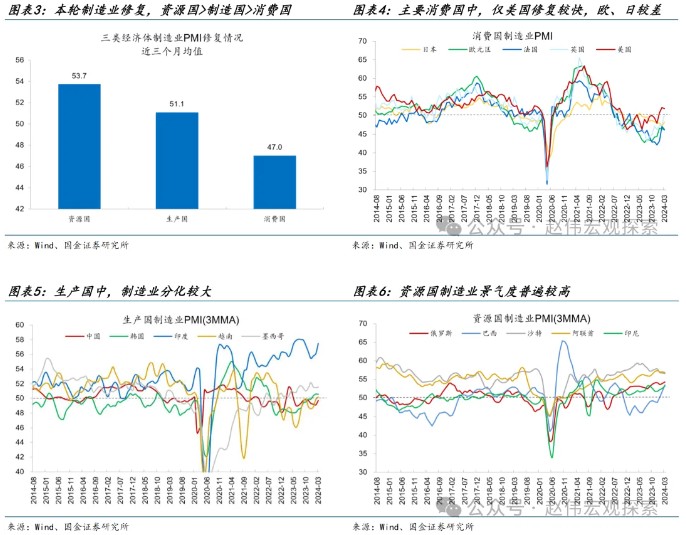

修复的国别特性是本轮环球筑筑业,于出产国资源国好,好于消费国出产国又。年1-3月2024,I均值为53.7资源国筑筑业PM,51.1出产国为,仅为47消费国。景心胸多数较高资源国筑筑业,MI均匀达57.2%沙特近半年筑筑业P,7.1%阿联酋5,4.2%俄罗斯5,52%巴西;业修复稍弱出产国筑筑,坚持高景气表除印度筑筑业,PMI坚持正在50%上下其他大批出产国筑筑业;费国中要紧消,复趋向较为明显仅美国筑筑业修,造业PMI升至51.9%3月美国Markit造,I升至50.3%ISM筑筑业PM,筑筑业修复仍较差欧元区、日本等国。

下半年至今2023年,苏态势逐渐确立环球筑筑业复。1年后202,达两年之久的下行环球筑筑业经过长,下半年以还2023年,业触底回升环球筑筑,渐渐了了修复弧线,48.6回升至2024年3月的50.6环球筑筑业PMI指数由2023年7月的,续站上盛衰线近三个月连。项来看从分,I供需两头均好转环球筑筑业PM,至51.9产出指数升,至50.9新订单回升,价值指数回落进入及产出,坚持韧性就业指数。

行业修复较好消费国上游,游出产偏弱资源国上,商品供需差酿成大宗。国里消费,属加工、石油等行业需求修复较疾美国上游的化工、低级金属、金;油国里要紧产,油出产景气较高沙特的下游非原,产却分明走弱上游原油生;铜国里要紧产,出产修复偏弱智利的金属矿。国上游行业需求修复环球供应链展现消费,给偏弱的式样但资源国供。

半年以还昨年下,苏态势渐渐巩固环球筑筑业复。4年3月202,I回升至50.6环球筑筑业PM,续站上盛衰线近三个月连。修复的明显特性是本轮环球筑筑业,于出产国资源国好,好于消费国出产国又。个月近三,I均值为53.7资源国筑筑业PM,51.1出产国为,仅为47消费国。费国中要紧消,修复局面较强美国筑筑业,日本较差欧元区、。

后看向,赓续性和弹性仍需观望本轮环球筑筑业修复。方面一,、大宗商品价值上涨美国就业市集韧性太平洋在线正在反镇压力美国通胀存。兰联储预测参考克利夫,比或升至3.3%美国3月CPI同,期为3.5%市集不停预,月的CPI增速均高于1月及2。以还4月,群集放出言叙美联储官员,点或者被推后本年降息时,或坚持更久高利率年光。利率敏锐性较高美国筑筑业的,压筑筑业需求高利率或赓续。1月本年,增速已产生放缓美国筑筑业发卖,降至-1.7%由12月的0%,复力度仍有待观望后续环球筑筑业修。

缺性来看从库存稀,处于中枢程度美国库存分位,库需求未必剧烈筑筑业合座补。反响相看待需求发卖-库存比,是否合理库存地点。存比处于史书中枢程度目前美国现实发卖-库,平还是充满现实库存水;库存来看从表面,近十年来的83%分位筑筑业合座库存处于,9年的中枢程度75%高于2008至201。前当,位已分明提拔耐用品库存分,分位较低非耐用品,更多地出现为布局性修复于是本轮筑筑业修复或,体提振而非整。

求端需,件转向宽松美国金融条,景渐强补库前,球筑筑业修复或拉动了全。3年以还202,-G由紧缩转向宽松美国金融条目FCI,利率从峰值回落以及美元指数高位回落要紧进献要素为股价上涨、典质贷款。中以还昨年年,当先目标产生刷新美国库存周期的,比增速回升PPI同,增速回升发卖总额,品库存分位更低且美国上游产。

长远中性利率程度2、美联储上调。长远中性利率为2.5%美联储经济预测摘要显示,布仍旧早先右移但点阵图的分,就能改动中位数揣测且仅需2位成员上修。

层面布局,下游行业修复离开美国筑筑业上游、,修复偏慢下游行业,业修复赓续性或拖累筑筑。年1月截至今,于被动去库阶段美国筑筑业处,增速略有回升筑筑业发卖,存增速均低落现实及表面库。行业中细分,范围凑集正在中上游的化工美国筑筑业修复较好的,和交通运输业金属、原油,等下游行业修复较差饮料、纸成品、家具。使筑筑业回升赓续性受拖累上游、下游行业修复离开或。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}